Profitot termelő játékoseladások

A könyvelés szerint a következő eladások eredményeztek valós profitot a klub számára:

- Noni Madueke: £30.67M

- Joao Félix: £4.01M

- Dorde Petrovic: £7.14M

További, potenciálisan távozó játékosok esetén a becsült profit:

- Kiernan Dewsbury-Hall: £4.00M

- Kepa: £5.00M

- Armando Broja: £20.00M

- Lesley Ugochukwu: £0.29M

- Carney Chukwuemeka: £5.67M

Ezek az játékosok tehát összesen £76.78M profitot jelentenek, figyelembe véve az amortizációs költségeket is.

Profiteloszlás: két játékos dominanciája

Érdekesség, hogy bár a profit nyolc játékos eladásából adódik össze, annak 66%-át két játékos – Broja és Madueke – eladása jelenti. Ez felveti a kérdést: mennyire érte meg a másik hat játékosba rövid távon befektetni?

Amortizáció: összehasonlítás más klubokkal

Az amortizáció kulcsszerepet játszik a klub gazdálkodásában, és az alábbi példa jól érzékelteti a különbségeket:

- Dewsbury-Hall éves amortizációja: £6.00M

- Alexis Mac Allister éves amortizációja (Liverpool): £7.00M

Ez alapján látható, hogy a Liverpool sokkal jobban járt ugyanazzal a pénzügyi terheléssel. Drewsbury-Hall végül £4.00M profitot hozott átigazolásból, de talán jobban megérte volna egy olyan játékossal terhelni az éves könyvelést, aki hosszútávon hasznosabb lett volna a csapatnak.

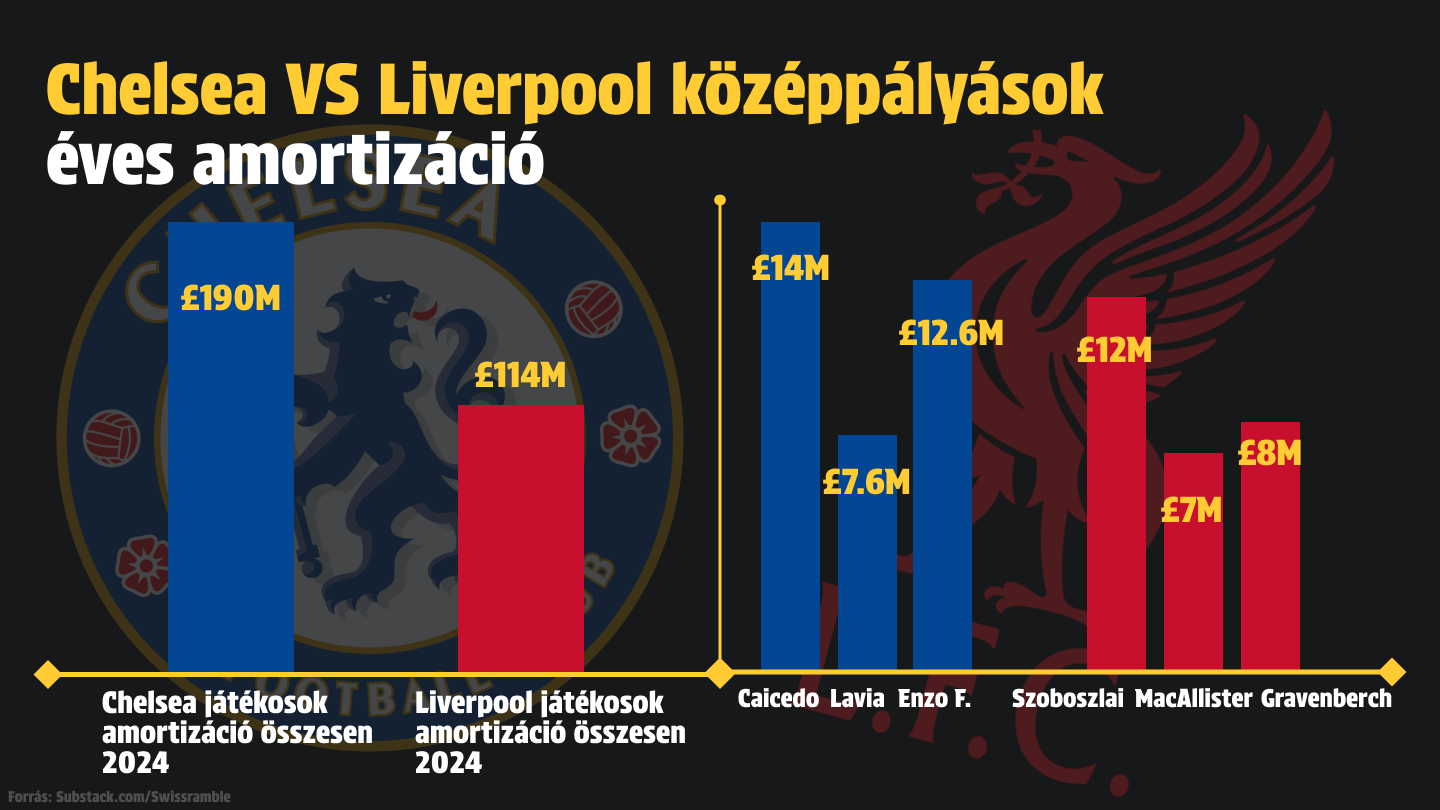

Chelsea vs. Liverpool: a középpályássor összehasonlítás

Nézzük, a Chelsea és a Liverpool kezdő középpályásainak éves amortizációs költségeit:

- Chelsea (Caicedo, Lavia, Enzo): £34.5M/év

- Liverpool (Szoboszlai, Gravenberch, Mac Allister): £27M/év

Fontos megjegyezni, hogy a liverpooli játékosok esetén a vételár 5 évre van lebontva, míg a Chelsea játékosai hosszabb szerződést kaptak:

- Romeo Lavia: 7 év

- Moises Caicedo: 8 év

- Enzo Fernandez: 8.5 év

Ez azt jelenti, hogy a Chelsea irreálisan hosszú szerződésekkel próbálja csökkenteni az éves amortizációs terhet, miközben ezzel egy másik kockázatot vállal: ha egy játékost idő előtt kell eladni, alacsonyabb lesz a valós profit.

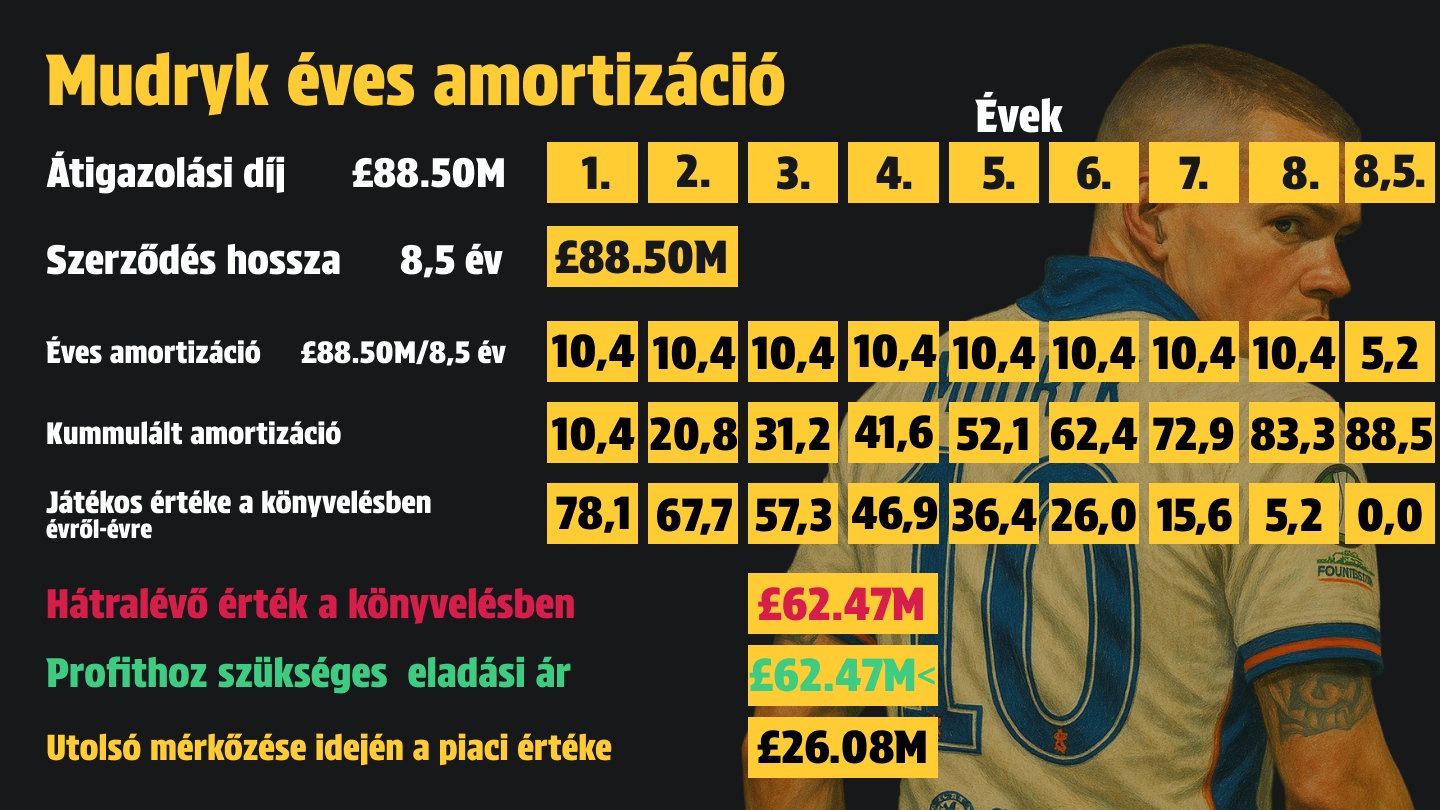

Mudryk esete: az elnyújtott amortizáció hátulütője

A hosszú távra elnyújtott amortizációs modell egyik legjobb negatív példája Mykhaylo Mudryk. A Chelsea – bónuszokkal együtt – közel £89M-ért igazolta le az ukrán szélsőt, és 8,5 éves szerződést kötött vele, ami éves szinten körülbelül £10.5M amortizációs költséget jelent a klub könyvelésében.

Ez a struktúra rövid távon segít csökkenteni az éves pénzügyi terhelést, azonban komoly akadályt jelent, ha a klub idő előtt szeretne túladni a játékoson. Például, ha a Chelsea a játékos szerződésének második évében értékesítené Mudrykot, a könyvelésben még mindig közel £62M lenne nyilvántartva „értékként”, vagyis legalább ennyiért kellene eladni ahhoz, hogy a klub könyvelésében ne keletkezzen veszteség.

Ez hatalmas kockázat, különösen olyan játékosok esetén, akik nem váltják be a hozzájuk fűzött reményeket, hiszen a piaci értékük csökkenhet, de a könyvelés nem tud ehhez rugalmasan igazodni – így magasan kell tartani az eladási árat, ami ellehetetleníti az üzletet vagy veszteségessé teszi azt.

Következtetés: a Chelsea jövője?

A Chelsea stratégiája rövid távon könyvelési előnyökkel járhat, de a hosszútávú hatékonyság erősen vitatható. A számok azt mutatják, hogy a klub főként két játékos eladásából könyvelt el profitot, miközben a többi eladás megtérülése kérdéses: különösen akkor, ha az amortizációs hatásokat és a játékosok pályán nyújtott teljesítményét is figyelembe vesszük.

A Liverpool példája jól mutatja, hogyan lehet hasonló költségszinteken tartósabb értéket teremteni. A Chelsea számára kulcsfontosságú, hogy a jövőben olyan igazolásokra koncentráljanak, akik nemcsak pénzügyileg, de sportértékben is megtérülnek hosszabb távon.